2023年申城地产市场:零售市场复苏势头强劲新经济资产交易活跃CBRE世邦魏理仕发布《2023年上海地产市场回顾与2024年展望》 采访对象供图(下同)

2023年上海经济全面恢复常态化运行,各项宏观政策显效发力回稳向好。日前,CBRE世邦魏理仕发布《2023年上海地产市场回顾与2024年展望》,解析上海商业地产市场最新发展状况与趋势。

2023年上海写字楼市场共录得18个新增供应,共计110.6万平方米,主要布局在北外滩、前滩、真如和花木子市场。

行业需求方面,金融业以占比19.0%,位列全年首位,资产管理类、证券和基金为全年租赁活跃度高的三大子行业;专业服务业需求小幅回升,占比14.3%,广告、咨询及律所的需求占比高;TMT行业需求占比13.0%,主要以软件科技企业的租赁需求为主,与互联网企业整合办公场所,转向自用楼宇等原因有关;消费品制造业位于第四位,占比12.7%,其中以新能源汽车、服饰珠宝、快消品相关企业的租赁需求占比较为突出。

全年从行业租户与热点区域结合的维度来看,徐汇滨江着力推动科创金融产业发展,成为金融科技企业选址关注重点区域;北外滩着力扶持金融产业发展,持续吸引保险、证券类企业。专业服务业类企业选择较为分散,陆家嘴区域律所新设及搬迁需求活跃,徐汇滨江凭借产业及政策吸引广告及传媒相关企业入驻;TMT行业需求中,真如板块供应充沛,租金优势突出,相比去年吸引力明显提升;消费品制造业依然青睐于传统商务区如南京西路、徐家汇、淮海中路。

世邦魏理仕华东区办公楼部负责人张越预测道,2024年,在经济环境持续改善、传统产业与新兴产业动能交替协同发展与产业政策驱动之下,需求将持续回升,市场复苏根基进一步牢固。

2023年上海零售物业市场共录得5个新项目入市开业,集中在下半年,均落位于次级及新兴商圈,分别为上海金融街购物中心、龙华会、鸿寿坊、上海信泰中心以及环宇城MAX, 总计37.8万平方米。

2023年市场需求复苏势头强劲,餐饮品类持续迭代焕新,依旧为主力需求,占比45%,以多样中餐、咖啡茶饮以及亚洲食肆等细分品类布点活跃。其中,咖啡茶饮细分赛道逐步向新中式茶饮以及健康酸奶品牌倾斜,季内茉莉奶白、茉酸奶、霸王茶姬以及Blueglass等品牌多点布局。

时尚服饰类需求占比23%,以女装、运动户外以及设计师品牌需求最为活跃。其中,The Atelier上海首家旗舰店启幕BFC,高阶运动品牌年内持续加码上海市场,lululemon亚太最大门店落地静安嘉里中心,Klattermusen攀山鼠上海首店亮相浦东嘉里城。生活方式类需求占比6%,MUJI全国首家农场概念店年内亮相前滩太古里。值得一提的是,众多新兴的业态赛道加快布局线下商业,其中包括汉服、培育钻石、户外装备、二手奢侈品等品类,持续拓宽零售商业功能及场景。

世邦魏理仕华东区商业部负责人希诺表示,展望2024年,上海零售物业市场有望迎来超百万平方米的新增供应。近期,首批消费基础设施REITs获批,高质量运营稳定的商业资产促进消费相关领域的投资发展,同时也有利于盘活消费基础设施,进一步助力消费复苏和发展,为市场注入信心。

2023年上海商务园区写字楼市场共录得10个新项目交付,共计66.9万平方米,同比上升30%,包括张江、金桥、漕河泾、市北和浦江成熟板块,及周康、青浦和南大新兴板块。

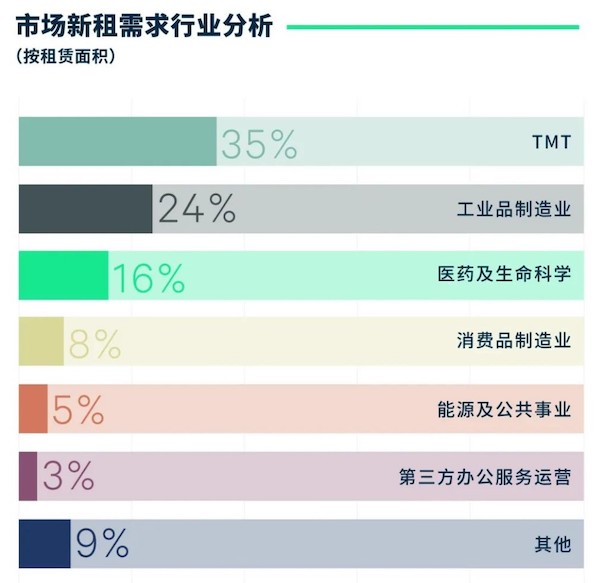

行业需求方面,TMT行业以35%占比保持租赁需求首位,其中,软件系统开发子分类表现亮眼,特别是人工智能、大数据及自动驾驶相关赛道企业,充分体现当前新旧动能转换下的产业升级带来的新兴行业租赁需求释放。同时在线经济的繁荣推动电商、智慧零售等相关需求释放;工业品制造业以24%的占比位列第二,各环节国产芯片企业积极落址浦东,涵盖从半导体设备、EAD工具,到多类型芯片设计,封装测试等企业,形成以全产业链为导向的国产化成长和集群效应;医药及生命科学以16%占比位列需求第三,特色生物医药园区项目积极吸引创新药企业入驻,而大健康产业的发展也推动医药服务类租户的大面积成交。

世邦魏理仕华东区商务园区负责人马振龙表示:“2024年预计有约136万新增供应入市。作为‘十四五’关键收官之年,2024年有望迎来新兴产业的加速发展期。特别关注围绕本区域板块重点优势产业,强化政策扶持,细化‘产业补链’。”

2023年,上海物业投资市场交易总额累计789.8亿元,同比下降10.2%,全年交易笔数创下历史新高,达105笔,金额在十亿元以下的小额交易占据主导。

标的物业类型方面,以商务园区、厂房及长租公寓为代表的新经济资产自年初以来投资热度颇高,交易金额占全年投资总额34.8%,其中长租公寓物业投资表现最为瞩目,交易金额相较上年水平实现翻倍跃升,而鉴于此类资产在运营过程中规模经济效应明显,投资者多以险资及地产基金等传统投资者为主,更有内资买家于年内连续完成多笔交易。

商务园区依旧为新经济资产中交易最为频繁的物业类型,位于张江、金桥、周康等板块的优质物业持续受到机构投资者的关注,而专注于集成电路、生物医药及新能源等重点发展产业的自用买家亦在各主要园区板块有所布局。传统物业类型交易分布也愈发多元,商业办公楼对于投资者吸引力依旧不减,而伴随消费回暖及旅游复苏的信号出现,下半年录得若干笔零售、综合体及酒店资产相关交易,特别是非核心商圈的零售及综合体物业及滨江板块的酒店资产,年内酒店类资产交易总额更是达到有史以来最高水平。

世邦魏理仕华东区投资及资本市场部负责人王晶表示,新的一年,相信随着政府政策不断释放积极信号,宏观经济逐渐企稳复苏,融资成本持续降低,将进一步推动商业地产投资市场的流动性。核心的高品质办公楼,运营良好的零售资产以及现金流稳定的产业园区将更加值得关注,同时公寓及酒店资产的投资热度也将有所持续。